iMJustAGuy

Manifesto originale- 10 settembre 2007

- Spiaggia, Florida

- 8 agosto 2010

EDIT: bene dannazione... questo significa che sono fregato con gli interessi... ' (Per le carte emesse dalla banca Chase, offerta valida solo in negozio.) Vedi all'interno della quarta di copertina per i dettagli.'

Oh beh, troverò ancora un giocattolo divertente

EDIT 2: Aspetta, il mio è stato offerto da chase, questo significa che per le carte CHASE sono valide solo in negozio??? sono confuso lol

Allegati

- Visualizza l'elemento multimediale ' href='tmp/attachments/screen-shot-2010-08-08-at-11-53-09-pm-png.244850/' >

Schermata 08-08-2010 alle 11.53.09 PM.png'file-meta'> 93,1 KB · Visualizzazioni: 6.532

Schermata 08-08-2010 alle 11.53.09 PM.png'file-meta'> 93,1 KB · Visualizzazioni: 6.532 - Visualizza elemento multimediale ' href='tmp/attachments/screen-shot-2010-08-08-at-11-54-02-pm-png.244851/' >

Schermata 08-08-2010 alle 11.54.02 PM.png'file-meta'> 358.9 KB · Visualizzazioni: 5.793

Schermata 08-08-2010 alle 11.54.02 PM.png'file-meta'> 358.9 KB · Visualizzazioni: 5.793

etico

- 22 dicembre 2007

- 9 agosto 2010

Molto più sicuro dell'opinione di chiunque altro non lavori lì IMO.

GoCubsGo

- 19 febbraio 2005

- 9 agosto 2010

Ad ogni modo, penso che tu possa usarlo solo in negozio, se stavi cercando una vera carta di credito da usare altrove dovresti aver aumentato il tuo limite con quella che hai o richiesto un'altra.

jknight8907

- 14 giugno 2004

- Hudson Valley NY

- 9 agosto 2010

chiamamimike20

- 21 agosto 2007

- USI

- 9 agosto 2010

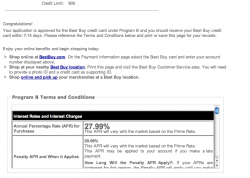

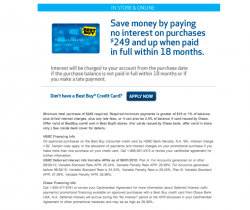

Finché hai la carta del negozio Best Buy (hanno anche una mastercard che può essere utilizzata ovunque e accumuli più punti rewardzone EDIT: hai la carta del negozio), l'opzione 18 mesi senza interessi verrà visualizzata per qualsiasi acquisto idoneo (in questo caso qualcosa di più di $ 249) quando viene acquistato alla cassa. Il cassiere dovrebbe darti le opzioni di pagamento dopo aver strisciato la tua carta. Non preoccuparti... se non compare, puoi comunque annullare la transazione.

EDIT: assicurati di pagarlo entro 18 mesi altrimenti dovrai affrontare l'interesse del 28%!

iMJustAGuy

Manifesto originale- 10 settembre 2007

- Spiaggia, Florida

- 9 agosto 2010

callmemike20 ha detto: EDIT: assicurati di pagarlo entro 18 mesi altrimenti dovrai affrontare l'interesse del 28%! Clicca per espandere...

Sì! IN PI penso che si accumuli durante quei 18 mesi e devi pagare per TUTTI i 18 mesi se non lo paghi entro allora! Ma ho intenzione di ripagarlo in 2 o 3 mesi... Lo sto facendo solo per stabilire ulteriore credito, ma sono rimasto sorpreso dal mio limite. La mia amica che ha del credito (non molto) ha ottenuto che suo marito (che è un RN che guadagna abbastanza soldi, quindi ho pensato che il suo credito fosse buono) per firmare con lei e hanno solo $ 750 ...

jknight8907 ha detto: Per l'amor di Dio, non iscriverti a una carta di credito per darti una scusa per comprare qualcosa. Un buon modo per finire sopra la tua testa indebitato. Se non hai i soldi, non spenderli. Clicca per espandere...

Io, a differenza della maggior parte degli altri ventenni, ho una testa decente sulle spalle e conosco i miei limiti e le mie finanze. Penso che 1 o 2 carte di credito non siano una brutta cosa se sai cosa stai facendo... Ho questa ora e una con 1FBUSA (che è una carta FANTASTICA perché finché tengo il mio saldo sotto i $500 è 0 % di interessi con solo un pagamento minimo di $ 15 sul saldo!) Comunque, ho sentito che molte persone ci dicono 'ragazzi' che dovresti averne 1 e usarlo SOLO in caso di emergenza... Io dico di usarlo per cose pratiche come il gas solo per mantenere un piccolo saldo sulla carta. Non spendo soldi se non ce l'ho... con la mia carta 1FBUSA, se (per i numeri pari) uso la mia carta per mettere $40 in macchina e ho 2000$ in assegno, 'addebito' il mio conto in banca nella mia testa per quei $ 40 e spendere soldi e pagare le bollette come se avessi solo $ 1960 quindi avrò sempre i soldi per pagare il mio conto.

GoCubsGo

- 19 febbraio 2005

- 10 agosto 2010

Conoscere l'immaginazione

- 6 aprile 2010

- 10 agosto 2010

Come ha detto qualcun altro, assicurati che venga pagato in anticipo perché non vuoi essere colpito da tutti gli interessi accumulati alla fine.

Là fuori

- 19 dicembre 2002

- New York

- 10 agosto 2010

jessica. ha detto: ^ Stabilire o migliorare il tuo credito dovrebbe essere fatto con carte di credito a basso interesse. Non carte di credito che imitano quella di un prestito in denaro. Clicca per espandere...

Ho stabilito la mia buona solvibilità con la carta al 22% che ho da 3 anni. Mai portato un saldo, pagato per intero ogni mese. Hanno continuato ad aumentare il mio limite durante il 'credit crunch', fino a $ 3k.

SpazioKitty

- 9 novembre 2008

- Fort Collins Colorado

- 10 agosto 2010

djmodificato

- 3 aprile 2008

- 12 agosto 2010

ma ora che lo hai non cancellarlo perché ciò danneggerà ulteriormente il tuo credito.

hai guardato il tuo punteggio di credito di recente per vedere di cosa si tratta? e non intendo dire che BS freecreditreport.com schifo..quello non è il tuo vero punteggio di credito, è uno che escono con i loro numeri, non ciò che conta davvero.

vai a http://www.myfico.com e paga i 16 dollari per ottenere il tuo punteggio. Questo è il punteggio REALE utilizzato da creditori e banche e simulerà anche il tuo punteggio di credito in situazioni e ti dirà cosa devi fare per aumentarlo.

Teh Don Ditty

- 15 gennaio 2007

- Maryland

- 12 agosto 2010

In che modo una carta del negozio è diversa da una 'vera' carta di credito?

Entrambi vengono visualizzati sul tuo rapporto di credito e vengono trattati allo stesso modo.

nobunaga209

- 13 marzo 2009

- TX

- 12 agosto 2010

RedReplicante

- 31 aprile 2010

- 12 agosto 2010

PS: BB ccard = HSBC, nel caso non l'avessi capito. D

djmodificato

- 3 aprile 2008

- 12 agosto 2010

Teh Don Ditty ha detto: ^FALSO.

In che modo una carta del negozio è diversa da una 'vera' carta di credito?

Entrambi vengono visualizzati sul tuo rapporto di credito e vengono trattati allo stesso modo. Clicca per espandere...

questo è quello che mi è stato detto.

È principalmente per le carte che possono essere utilizzate solo in quel negozio specifico. Quelli del 'credito istantaneo'. Penso che posti come lowes e menards per esempio... la loro carta di credito può essere utilizzata solo a lowes o menards, non è un 'visto' o quello che hai.

Mi è stato detto che accettare questo credito 'istantaneo' alla cassa danneggia il tuo credito più di ogni altra cosa... forse la carta Best Buy non è così. Anche avere credito che è stato appena aperto danneggia il tuo punteggio di credito. Le carte di credito 'nuove' sono le peggiori perché non hai una storia di credito con quelle carte. Tutto ciò di cui hai bisogno è una carta di credito per una buona storia creditizia. Anche avere troppo credito disponibile danneggia anche il tuo credito.

iMJustAGuy

Manifesto originale- 10 settembre 2007

- Spiaggia, Florida

- 15 agosto 2010

Oh: E per i miei compagni threaders, ho capito che i '18 mesi senza interessi' o qualsiasi altra offerta che potrebbero offrire non è un affare impostato sulla carta stessa, è (come altri hanno affermato) solo un affare che il negozio offerte in quel momento se paghi con qualsiasi BB CC. D

djmodificato

- 3 aprile 2008

- 17 agosto 2010

iMJustAGuy ha detto: ^ Non capisco come mi stai dicendo che questo BB CC mi farà del male. Ho intenzione di ripagarlo in pochi mesi bene prima che i 18 mesi siano finiti e non ho mai intenzione di effettuare un pagamento in ritardo. In che modo questo potrebbe influenzarmi in modo negativo?

Oh: E per i miei compagni threaders, ho capito che i '18 mesi senza interessi' o qualsiasi altra offerta che potrebbero offrire non è un affare impostato sulla carta stessa, è (come altri hanno affermato) solo un affare che il negozio offerte in quel momento se paghi con qualsiasi BB CC. Clicca per espandere...

non la BB card, ma le carte di credito 'istantanee' nei negozi che non sono visa, mastercard ecc..parlo di carte di credito emesse da negozi che possono essere utilizzate solo in quei negozi E

yg17

- 1 agosto 2004

- St. Louis, MO

- 17 agosto 2010

GoCubsGo

- 19 febbraio 2005

- 17 agosto 2010

Una carta negozio BB, una carta Target, ecc. non danneggerà il tuo credito più di qualsiasi altra carta di credito revolving. La cosa migliore che puoi fare è non ascoltare nessuno che ti sparla cazzate su qualche forum nerd (me compreso). Chiedi consiglio a un professionista qualificato esperto in questi argomenti. I consulenti finanziari da poltrona su un forum Mac sono utili quanto flash su iPhone.

JediZenMaster

Sospeso

- 28 aprile 2010

- Seattle

- 17 agosto 2010

yg17 ha detto: Non danneggerà il tuo credito solo perché è una carta del negozio se la usi correttamente. Il credito è credito. Non credo che ai finanziatori importi davvero da dove provenga il credito, a patto che tu stia pagando le bollette e non abbia enormi quantità di debiti. Clicca per espandere...

Ad American Express interessa davvero quali tipi di carte hai. Sono piuttosto anali e non approvano le persone che hanno un sacco di carte da negozio e pochissime carte di credito regolari.

JediZenMaster

Sospeso

- 28 aprile 2010

- Seattle

- 17 agosto 2010

iMJustAGuy ha detto: ^ Non capisco come mi stai dicendo che questo BB CC mi farà del male. Ho intenzione di ripagarlo in pochi mesi bene prima che i 18 mesi siano finiti e non ho mai intenzione di effettuare un pagamento in ritardo. In che modo questo potrebbe influenzarmi in modo negativo?

Oh: E per i miei compagni threaders, ho capito che i '18 mesi senza interessi' o qualsiasi altra offerta che potrebbero offrire non è un affare impostato sulla carta stessa, è (come altri hanno affermato) solo un affare che il negozio offerte in quel momento se paghi con qualsiasi BB CC. Clicca per espandere...

La carta best buy è piuttosto interessante. In realtà ho la carta del negozio e la mastercard Reward Zone. È abbastanza utile soprattutto se sei un cliente d'argento di prim'ordine. Comunque la carta non ti farà davvero male.

L'unico fattore che può danneggiare è l'utilizzo e questa è la quantità di credito che hai utilizzato rispetto all'importo che hai a disposizione. Quindi, ad esempio, se il tuo limite è di 1000 dollari e usi 500 dollari, allora saresti al 50 percento del tuo utilizzo. E sebbene ciò non danneggi il tuo credito, influenzerebbe la tua capacità di ottenere un'altra carta di credito a seconda della banca.

Perché per una banca chi usa metà del proprio limite potrebbe essere considerato un rischio. Comunque sono andato molto fuori tema qui Deve essere Martini's!

Messaggi Popolari