212rikanmofo

Manifesto originale- 31 gennaio 2003

- 21 novembre 2019

Preferirei utilizzare Apple Card come CC principale, ma so che offre solo il 3% di rimborso solo in determinati luoghi. Alcuni dei motivi per cui mi piace di più la scheda Apple è che mi piace il modo in cui è collegata all'ecosistema e mi piace come posso vedere tutto in un unico posto. È organizzato e facile da tenere sotto controllo. Inoltre ho un limite di credito più elevato, nessuna commissione annuale, nessuna commissione internazionale per i viaggi e un TAEG più basso rispetto alla mia carta fedeltà BoA Cash. E adoro il modo in cui ottieni i fondi in contanti immediatamente nel tuo Apple Cash.

Qualcuno ha un elenco di tutte le percentuali di rimborso che ricevi quando usi la Apple Card? Funziona solo dove è accettato Apple Pay, quindi questo significa che devi utilizzare fisicamente il metodo NFC sul tuo telefono/orologio e/o scorrere con la tua Apple Card fisica quando effettui il check-out in un negozio (non per gli acquisti online)?

Se ricordo bene, ho notato che non ho ricevuto alcun rimborso quando ho fatto scorrere la mia Apple Card effettiva quando ho acquistato qualcosa in un aeroporto di Taiwan. R

Rigby

- 5 agosto 2008

- San Jose, CA

- 21 novembre 2019

Apple Card: 3% sugli acquisti da Apple, 2% sulle transazioni Apple Pay (sia in negozio che online), 1% su tutto il resto.

Dove le carte BofA brillano davvero è se puoi parcheggiare abbastanza risparmi su BofA o investimenti su Merrill Edge per qualificarti per lo status di 'onore platino'. La carta Cash Rewards rende quindi il 5,25% per la categoria, il 3,5% per i generi alimentari e l'1,75% per tutto il resto. Puoi anche combinarlo con altre carte che rendono ~ 2,6% su tutto.

Personalmente penso che, mentre la GUI della Apple Card è davvero carina, è un grosso svantaggio che puoi *solo* gestire la scheda dal telefono. Non puoi accedervi utilizzando un browser web.

gsmornot

- 29 settembre 2014

- 21 novembre 2019

C DM

macrumors Sandy Bridge

- 17 ottobre 2011

- 21 novembre 2019

Rigby ha detto: Puoi anche combinarlo con altre carte che producono ~2,6% su tutto.Curiosità, quali altre carte? E combinare in che modo?

[automerge] 1574407431 [/ automerge]

gsmornot ha detto: L'unica cosa che Apple Card ha che BoA non ha è l'assenza di commissioni per le transazioni estere.Se ricordo bene, la BoA ce l'ha sulla carta dei premi di viaggio, ma sfortunatamente non sulla carta dei premi in contanti.

gsmornot

- 29 settembre 2014

- 22 novembre 2019

C DM ha detto: Curiosità, quali altre carte? E combinare in che modo?Avevo la carta dei premi di viaggio una volta ma non l'ho usata, quindi l'ho spenta. La cosa brutta è che non è sempre ovvio che una transazione verrà al di fuori degli Stati Uniti. Nel caso di DB, il suo Canada. Mi è capitato anche con eBay e non lo sai la maggior parte del tempo fino a quando non ricevi il messaggio dopo aver detto che l'hai appena fatto ed ecco la tua tariffa. R

[automerge] 1574407431 [/ automerge]

Se ricordo bene, la BoA ce l'ha sulla carta dei premi di viaggio, ma sfortunatamente non sulla carta dei premi in contanti.

Rigby

- 5 agosto 2008

- San Jose, CA

- 22 novembre 2019

C DM ha detto: Curiosità, quali altre carte? E combinare in che modo?La carta Premi di viaggio. Rimborso dell'1,5% su tutto o circa il 2,6% se hai lo stato di 'onori platino'. Oppure, se viaggi abbastanza, la carta Premium Rewards. Ha una quota annuale, ma è facile da recuperare se viaggi un po' e poi ricevi più cashback per viaggi e pasti. Personalmente ho due carte Cash Rewards e una Premium Rewards. Il mio cashback raggiunge 4 cifre all'anno. B

bniu

- 21 aprile 2010

- 30 novembre 2019

giovane

- 11 novembre 2012

- Città ventosa

- 9 dicembre 2019

Tutto sommato, so che stiamo lasciando qualche dollaro sul tavolo per non ruotare le carte per massimizzare i benefici del rimborso, ma è meno frenetico controllare solo una carta contro 4 ecc. Ho ancora un debole per BOA e io lo consiglierò a molti (visti i casi d'uso), ma mi sono spostato su ed è un peccato perché questa è la carta che ha il limite di credito più alto di tutte quelle che ho.

Per rispondere alle tue domande, se l'utilizzo complessivo della tua carta non è così elevato, la differenza di cashback probabilmente non terrà conto di nulla di significativo. Penso che sia BOA che Apple Card si completino a vicenda in un modo carino, ma entrambi soffrono di cose come la mancanza di estensione della garanzia, ecc. Li ruoterei entrambi se ti piace quel tipo di gioco. C

C DM

macrumors Sandy Bridge

- 17 ottobre 2011

- 9 dicembre 2019

mlody ha detto: Sono stato un grande fan della carta BOA per molti anni (ho i miei conti correnti/di risparmio dai giorni in banca di LaSalle), ma quando mi sono sposato e la mia famiglia è cresciuta, così come le spese, il limite trimestrale di $ 2500 fa davvero male e rende la carta nella migliore delle ipotesi per il nostro utilizzo. Dal momento che effettuiamo anche le transazioni più piccole (siamo senza contanti al 99%) non è raro per noi superare il limite in meno di un mese (o meno), lasciandoci per due mesi con solo l'1% di rimborso. Ruotavo le carte per cercare di massimizzare i benefici (insieme al bonus scoperto del 5% trimestrale), ma questo di solito portava alla moglie pazza che era sempre confusa su quale carta usare e il mio punteggio di credito ne risentiva poiché tutte le carte iniziavano a riportare saldi come i mancava sempre di pagarli prima della chiusura dell'estratto conto (non a scadenza).Sei passato alla Apple Card? m

Tutto sommato, so che stiamo lasciando qualche dollaro sul tavolo per non ruotare le carte per massimizzare i benefici del rimborso, ma è meno frenetico controllare solo una carta contro 4 ecc. Ho ancora un debole per BOA e io lo consiglierò a molti (visti i casi d'uso), ma mi sono spostato su ed è un peccato perché questa è la carta che ha il limite di credito più alto di tutte quelle che ho.

Per rispondere alle tue domande, se l'utilizzo complessivo della tua carta non è così elevato, la differenza di cashback probabilmente non terrà conto di nulla di significativo. Penso che sia BOA che Apple Card si completino a vicenda in un modo carino, ma entrambi soffrono di cose come la mancanza di estensione della garanzia, ecc. Li ruoterei entrambi se ti piace quel tipo di gioco.

giovane

- 11 novembre 2012

- Città ventosa

- 10 dicembre 2019

C DM ha detto: Passato alla Apple Card?Mi scuso per aver chiarito niente. Siamo passati a Citi Visa da Costco come carta principale poiché la maggior parte degli acquisti che facciamo è da Costco e Apple Card (mastercard) non è accettata da Costco. Il problema più grande per noi con Apple Card è l'impossibilità di utilizzare strumenti di gestione del denaro come Quicken o Mint.

Rigby

- 5 agosto 2008

- San Jose, CA

- 10 dicembre 2019

mlody ha detto: Sono stato un grande fan della carta BOA per molti anni (ho i miei conti correnti/di risparmio dai giorni in banca di LaSalle), ma quando mi sono sposato e la mia famiglia è cresciuta, così come le spese, il limite trimestrale di $ 2500 fa davvero male e rende la carta nella migliore delle ipotesi per il nostro utilizzo. Dal momento che effettuiamo anche le transazioni più piccole (siamo senza contanti al 99%) non è raro per noi superare il limite in meno di un mese (o meno), lasciandoci per due mesi con solo l'1% di rimborso.La soluzione è semplice: ottenere una seconda carta Cash Rewards. E con lo stato 'Platinum Honors' otterresti comunque l'1,75% dopo l'esaurimento delle categorie.

Ruotavo le carte per cercare di massimizzare i benefici (insieme al bonus scoperto del 5% trimestrale), ma questo di solito portava alla moglie pazza che era sempre confusa su quale carta usare e il mio punteggio di credito ne risentiva poiché tutte le carte iniziavano a riportare saldi come i mancava sempre di pagarli prima della chiusura dell'estratto conto (non a scadenza).Non è assolutamente necessario saldare sempre il saldo prima della chiusura dell'estratto conto, poiché l'effetto dei saldi riportati è temporaneo. Se vuoi ottimizzare il tuo punteggio prima di richiedere il credito, questa volta è sufficiente pagare le tue carte prima della chiusura dell'estratto conto. Altrimenti lascia tutto su autopay in modo da non perdere mai un pagamento (che può davvero danneggiare il punteggio di credito per un tempo più lungo).

Erehy Dobon

Sospeso

- 16 febbraio 2018

- Nessun servizio

- 10 dicembre 2019

giovane

- 11 novembre 2012

- Città ventosa

- 12 dicembre 2019

Rigby ha detto: La soluzione è semplice: ottenere una seconda carta Cash Rewards. E con lo stato 'Platinum Honors' otterresti comunque l'1,75% dopo l'esaurimento delle categorie.

Non è assolutamente necessario saldare sempre il saldo prima della chiusura dell'estratto conto, poiché l'effetto dei saldi riportati è temporaneo. Se vuoi ottimizzare il tuo punteggio prima di richiedere il credito, questa volta è sufficiente pagare le tue carte prima della chiusura dell'estratto conto. Altrimenti lascia tutto su autopay in modo da non perdere mai un pagamento (che può davvero danneggiare il punteggio di credito per un tempo più lungo).

Mia moglie riusciva a malapena a gestire carte diverse, ora immagina una carta identica ma con un numero di conto diverso. Suona benissimo in teoria. Forse potrei fare un simile trucco se fossi da solo e fossi in grado di controllare il 100% della spesa.

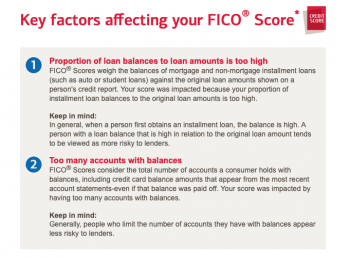

Bene, mentre sono d'accordo con il fatto che l'effetto dei saldi riportati è temporaneo, se continui a farlo di mese in mese per tutte le tue carte, il tuo punteggio di credito soffrirà dopo pochi mesi e continuerà la tendenza al ribasso, indipendentemente dal fatto che tu paghi tutti i saldi prima data di scadenza e non perdere mai un pagamento - almeno questa è la mia esperienza dopo aver destreggiato 4 carte di credito negli ultimi 12 mesi. Per riferimento ho allegato uno snippet dal mio rapporto più recente tramite BOA. Anche se non sto dicendo che tutti avranno la stessa esperienza, ha sicuramente influito sul mio punteggio, quindi dirò di fottere i pochi soldi extra e passerò a usare una singola carta.

Allegati

- Visualizza elemento multimediale ' href='tmp/attachments/screen-shot-2019-12-12-at-6-28-25-pm-png.882441/' >

Schermata 12-12-2019 alle 18:28.25 PM.png'file-meta'> 110.3 KB · Visualizzazioni: 99

Schermata 12-12-2019 alle 18:28.25 PM.png'file-meta'> 110.3 KB · Visualizzazioni: 99

Rigby

- 5 agosto 2008

- San Jose, CA

- 12 dicembre 2019

mlody ha detto: Beh, anche se sono d'accordo con il fatto che l'effetto dei saldi riportati è temporaneo, se continui a farlo di mese in mese per tutte le tue carte, il tuo punteggio di credito ne risentirà dopo pochi mesi e continuerà la tendenza al ribasso, indipendentemente dal fatto che tu paghi tutti i saldi prima della data di scadenza e non perdere mai un pagamento - almeno questa è la mia esperienza dopo aver destreggiato 4 carte di credito negli ultimi 12+ mesi. Per riferimento ho allegato uno snippet dal mio rapporto più recente tramite BOA.Il fatto è che le banche segnalano i nuovi saldi ogni mese, quindi non ha senso ottimizzare per quell'aspetto se non hai intenzione di richiedere un credito, poiché il mese successivo cambierà comunque di nuovo. Non è come altri fattori (come i pagamenti mancati) che hanno un effetto duraturo.

Dirò di fottere i pochi soldi extra in contanti e passerò a utilizzare una singola carta.Quello che sto facendo è che ho una carta dedicata allo shopping online che è impostata come opzione di pagamento predefinita in tutti i rivenditori online, e uso l'altra per la spesa e un'altra categoria (di solito pranzo). Porto solo quest'ultima carta. Non è davvero difficile da gestire. Ultima modifica: 12 dicembre 2019 m

giovane

- 11 novembre 2012

- Città ventosa

- 12 dicembre 2019

Rigby ha detto: Il fatto è che le banche riportano i nuovi saldi ogni mese, quindi non ha senso ottimizzare per quell'aspetto se non hai intenzione di richiedere un credito, poiché il mese successivo cambierà comunque di nuovo. Non è come altri fattori (come i pagamenti mancati) che hanno un effetto duraturo.

Quello che sto facendo è che ho una carta dedicata allo shopping online che è impostata come opzione di pagamento predefinita in tutti i rivenditori online, e uso l'altra per la spesa e un'altra categoria (di solito pranzo). Porto solo quest'ultima carta. Non è davvero difficile da gestire.

Giusto, ma se hai 4 o più carte e ognuna ha un qualche tipo di saldo che viene riportato ogni mese, non va bene per il tuo punteggio. Quindi, le persone usano solo 1 carta e tengono le altre a 0 saldo, o giocano a pagare i saldi prima che le dichiarazioni finali vengano segnalate a CB. C'è anche un acronimo di fantasia per questo - AZEO (tutti zero tranne uno) - vedi il link qui sotto che approfondisce come ottimizzare l'utilizzo della carta di credito dal punto di vista del punteggio di credito

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

Per me è un fattore convenienza vs usabilità. Mentre ero perfettamente in grado di gestire 3-4 carte e sapevo sempre quale carta usare per massimizzare il rimborso, lo stesso non si poteva dire di mia moglie. La moglie vince, fine della storia! R

Rigby

- 5 agosto 2008

- San Jose, CA

- 13 dicembre 2019

Mlody ha detto: Esatto, ma se hai 4 o più carte e ognuna ha un qualche tipo di saldo che viene riportato ogni mese, non va bene per il tuo punteggio. Quindi, le persone usano solo 1 carta e tengono le altre a 0 saldo, o giocano a pagare i saldi prima che le dichiarazioni finali vengano segnalate a CB. C'è anche un acronimo di fantasia per questo - AZEO (tutti zero tranne uno) - vedi il link qui sotto che approfondisce come ottimizzare l'utilizzo della carta di credito dal punto di vista del punteggio di creditoDalla mia esperienza che è un mito. Ottieni esattamente lo stesso risultato se li paghi prima della chiusura dell'estratto conto solo quando hai effettivamente bisogno di un buon punteggio. Non c'è bisogno di farlo su base continuativa. Molti dei ragazzi sui forum di Myfico ecc. chiedono costantemente nuovi crediti, quindi per loro potrebbe avere senso. Forse sarebbe meglio per loro ridurre un po' le carte di credito. Reazioni:compwiz1202 C

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

compwiz1202

- 20 maggio 2010

- 30 dic 2019

Rigby ha detto: La soluzione è semplice: ottenere una seconda carta Cash Rewards. E con lo stato 'Platinum Honors' otterresti comunque l'1,75% dopo l'esaurimento delle categorie.Sì L'utilizzo% è il più volatile dei fattori.

Non è assolutamente necessario saldare sempre il saldo prima della chiusura dell'estratto conto, poiché l'effetto dei saldi riportati è temporaneo. Se vuoi ottimizzare il tuo punteggio prima di richiedere il credito, questa volta è sufficiente pagare le tue carte prima della chiusura dell'estratto conto. Altrimenti lascia tutto su autopay in modo da non perdere mai un pagamento (che può davvero danneggiare il punteggio di credito per un tempo più lungo).

Messaggi Popolari